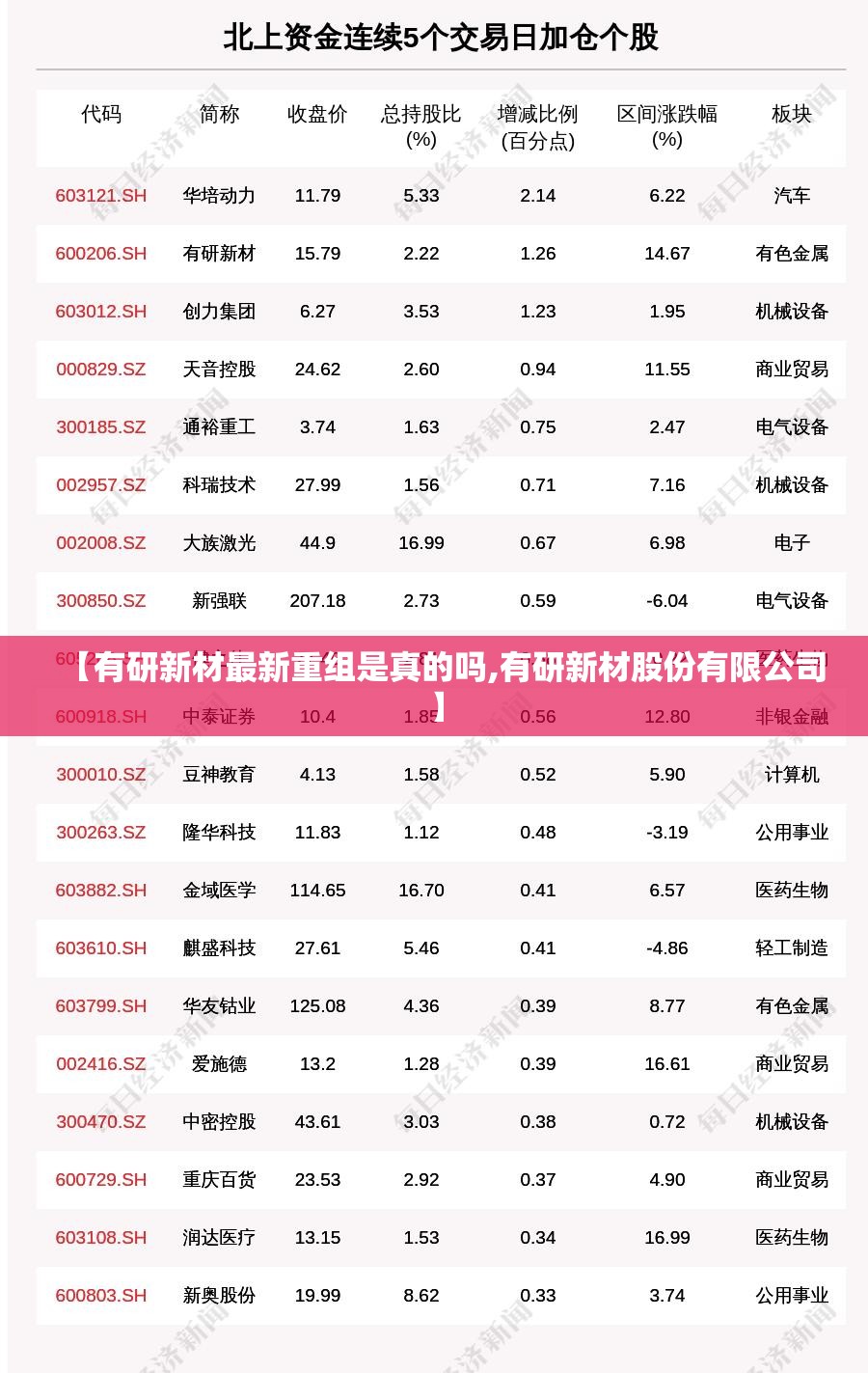

在科技创新驱动产业升级的时代浪潮中,新材料作为高端制造的基础与先导,正成为资本市场的焦点,有研新材料股份有限公司(股票代码:600206)作为国内新材料领域的领军企业,近期备受机构关注,多家券商给出目标价36元的评级,引发市场热烈讨论,这一目标价的背后,不仅反映了行业基本面的强劲增长,更体现了有研新材在技术突破、产能扩张和战略布局上的综合优势,本文将从行业前景、公司核心竞争力、财务表现及估值逻辑等多维度,深入解析这一目标价的合理性与投资价值。

新材料行业:政策与需求双轮驱动

新材料产业是国家战略性新兴产业的重要组成部分,涵盖电子信息材料、新能源材料、高端装备材料等领域,在“碳中和”“科技自立”等政策导向下,新材料行业迎来黄金发展期,据工信部数据,2022年中国新材料产业总产值已突破6万亿元,预计2025年将达到10万亿元,年复合增长率超过15%,半导体材料、稀土功能材料、高性能合金等细分赛道需求持续爆发,为有研新材等龙头企业提供广阔市场空间。

有研新材:技术壁垒与产业布局的双重护城河

有研新材源自北京有色金属研究总院,拥有深厚的科研背景和产业化能力,公司主营业务包括电子信息材料、新能源材料及高端装备材料三大板块,核心产品如半导体靶材、稀土磁性材料、高性能涂层等均处于国内领先地位。

- 技术优势:公司依托国家级研发平台,承担多项“十四五”国家重点研发计划,在半导体靶材领域打破国外垄断,实现国产替代,2022年,其钽靶材、铜靶材在长江存储、中芯国际等头部客户中份额显著提升。

- 产能扩张:近年来,公司通过定增募投项目加速产能建设,山东产业基地的投产使半导体靶材产能提升50%,宁夏稀土项目达产后将成为全球重要的稀土供应基地。

- 战略合作:与华为、宁德时代等企业建立深度合作,切入5G、新能源产业链,进一步巩固市场地位。

财务表现:高增长与盈利改善同步

2021-2023年,有研新材营收从130亿元增长至180亿元,归母净利润年均增速超25%,2023年半年报显示,公司毛利率提升至18.5%,净利润同比增长32%,主要得益于高毛利产品占比提高和规模效应释放,经营活动现金流持续改善,研发投入占比维持在5%以上,为长期竞争力提供支撑。

目标价36元的估值逻辑

多家券商研报指出,有研新材当前股价尚未充分反映其成长潜力,目标价36元基于以下估值模型:

- 相对估值法:参考可比公司(如安泰科技、西部材料)平均市盈率35倍,结合有研新材2024年预计EPS 1.03元,对应股价36元。

- 绝对估值法(DCF):假设未来5年净利润复合增长率20%,永续增长率3%,WACC取值8%,测算合理市值约180亿元,较当前市值有30%上行空间。

- 分部估值法:半导体材料业务给予40倍PE,稀土材料业务30倍PE,加总后目标市值与目标价吻合。

这一估值不仅考虑了行业景气度,还纳入了公司技术突破和国产替代溢价,随着半导体产业链自主化加速,有研新材有望获得更高估值认可。

风险与展望

投资需警惕下游需求波动、原材料价格上涨及技术迭代风险,中长期来看,公司在稀土功能材料(受益于新能源和军工需求)、半导体材料(国产替代空间巨大)等领域的布局,将持续驱动业绩增长,若2024年新产能全面释放,目标价36元或成为价值重估的起点。

有研新材作为新材料领域的“国家队”,正以创新为引擎,驶入发展快车道,目标价36元不仅是对其基本面的认可,更是对中国高端制造未来的信心,对于投资者而言,当前估值仍具吸引力,长期持有或享行业红利与公司成长的双重回报。

本文仅提供投资参考,不构成任何投资建议,市场有风险,决策需谨慎。

微信扫一扫打赏

微信扫一扫打赏